Dans un monde financier en constante évolution, une transformation profonde est en cours avec l'essor de la finance intégrée. Cette intégration des services financiers aux plateformes non financières ne se contente pas d'améliorer l'expérience utilisateur : elle révolutionne le tissu même du secteur bancaire. Cet article de blog explore l'évolution de la finance intégrée, son impact sur le secteur bancaire traditionnel et son potentiel à façonner l'avenir des services financiers.

I. Comprendre la finance intégrée : définition et composants

Imaginez-vous en train de parcourir les pages de votre boutique en ligne préférée et de remplir votre panier de produits. Au moment de régler, au lieu d'être redirigé vers un formulaire bancaire ou de carte de crédit traditionnel, on vous propose un prêt instantané pour régler vos achats. Vous acceptez les conditions et finalisez votre achat, le tout sans quitter le site web ou l'application du commerçant. Cette intégration transparente des services financiers dans les expériences d'achat quotidiennes est un parfait exemple de finance intégrée.

Qu'est-ce que la finance intégrée ?

La finance intégrée intègre des services financiers dans des environnements traditionnellement non axés sur les transactions bancaires ou financières. Vous pouvez ainsi accéder directement à des services financiers tels que les prêts, les assurances, le traitement des paiements et même des opportunités d'investissement., où vous faites vos achats, socialisez ou gérez votre entreprise en ligne.

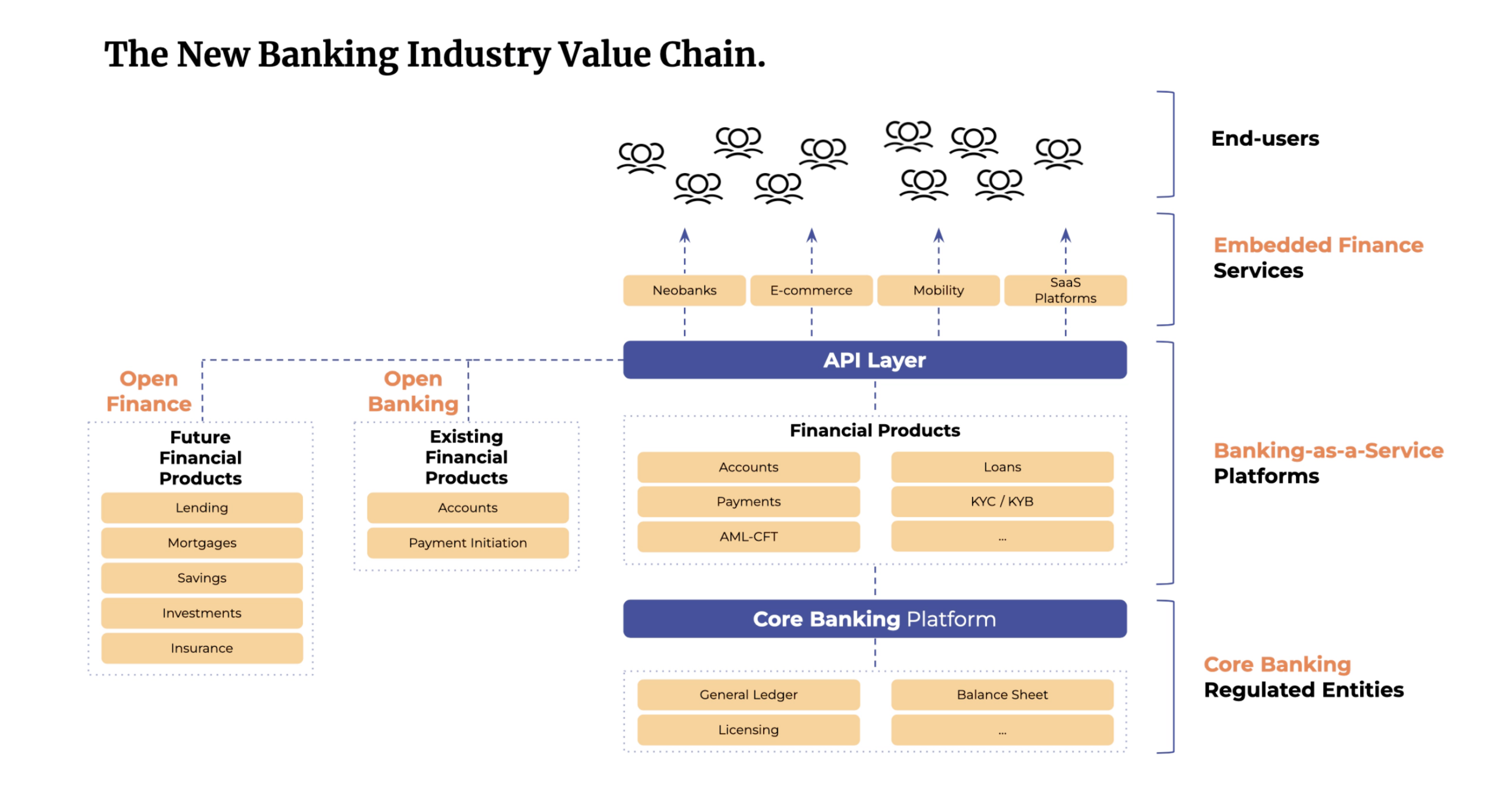

Figure 1 : La nouvelle chaîne de valeur du secteur bancaire (Skaleet, 2024)

Figure 1 : La nouvelle chaîne de valeur du secteur bancaire (Skaleet, 2024)

Les composants qui alimentent la finance intégrée

La finance intégrée n’est pas seulement un concept ; c’est un écosystème sophistiqué soutenu par plusieurs piliers technologiques :

- API (interfaces de programmation d'applications) :Elles constituent l'épine dorsale de la finance intégrée. Les API permettent à différents systèmes logiciels de communiquer entre eux. Dans la finance intégrée, les API permettent une intégration fluide des services bancaires aux sites web de vente au détail, aux applications mobiles ou aux plateformes de réseaux sociaux. Par exemple, un site e-commerce peut utiliser les API pour se connecter aux services d'une institution financière et proposer un crédit instantané en point de vente.

- Initiatives bancaires ouvertes :L'open banking est un système dans lequel les banques ouvrent leurs API à des tiers pour leur permettre de développer des applications et des services autour de l'institution financière. Cette transparence et cette accessibilité stimulent l'innovation dans la finance intégrée en permettant aux développeurs tiers de créer des solutions financières directement intégrables à diverses plateformes. Par exemple, grâce à l'open banking, une application fintech peut accéder à vos données bancaires (avec votre autorisation) pour vous fournir des conseils financiers personnalisés ou une aide à la gestion de votre budget.

- Connectivité Internet omniprésente :La propagation mondiale de jeL'accès à Internet a été un facteur crucial de la finance intégrée. Avec un nombre sans précédent de personnes connectées, les entreprises ont la possibilité de proposer des services financiers à grande échelle. La connectivité Internet garantit la fourniture de ces services en temps réel. Le temps passé, améliorant ainsi le confort et la satisfaction des utilisateurs. Qu'il s'agisse de demander un prêt ou de réaliser un investissement, ces actions peuvent désormais être réalisées instantanément dans le cadre d'une expérience numérique plus significative et intégrée.

II. Transactions financières en temps réel

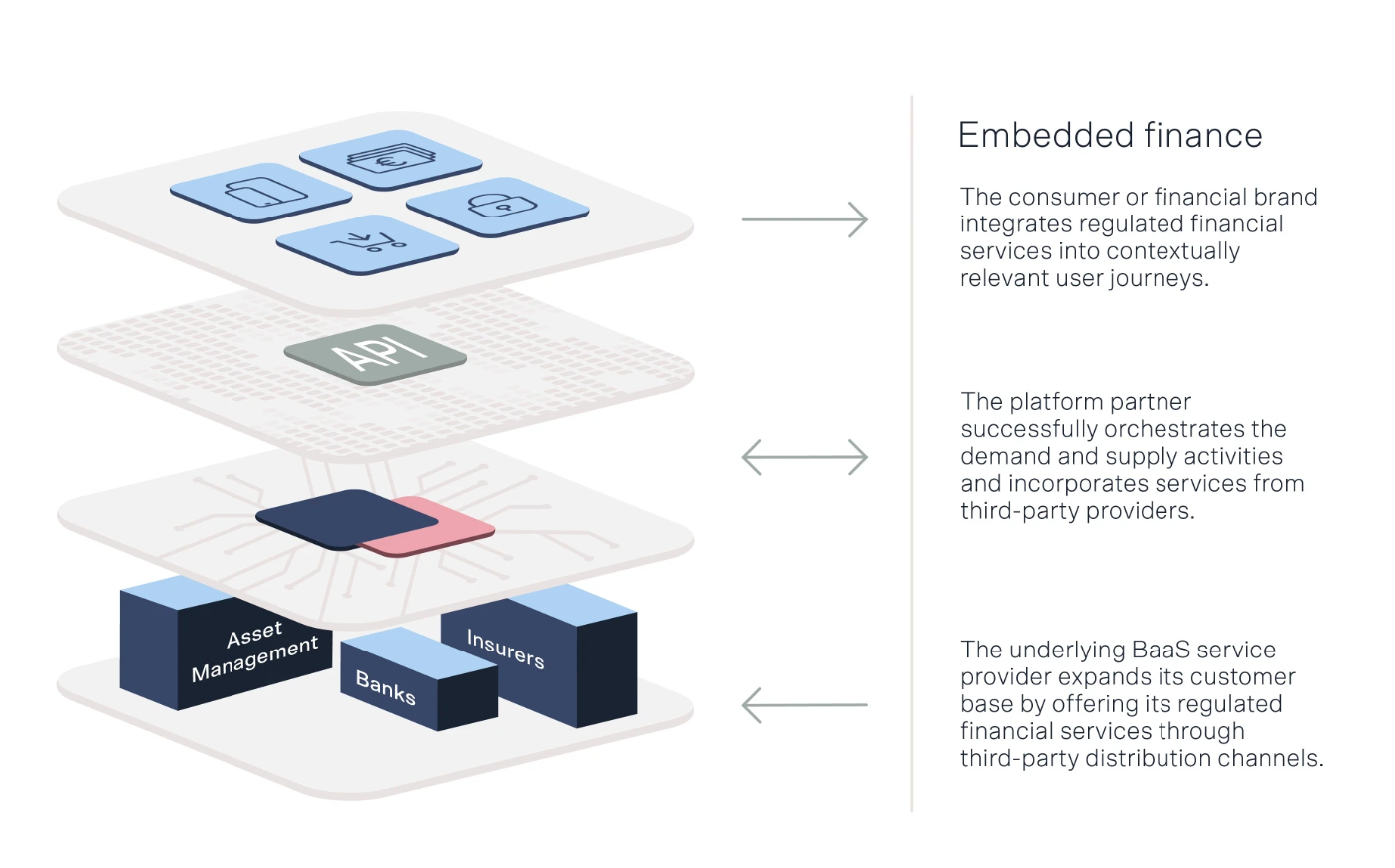

Figure 2 : Les différentes couches de la finance intégrée (Holtmann, 2022)

La véritable magie de la finance intégrée réside dans sa capacité à intégrer les services financiers aux activités quotidiennes en ligne du consommateur. Lorsque vous utilisez une application de covoiturage et choisissez de payer plus tard ou de fractionner le paiement d'un nouvel appareil sur une plateforme de commerce électronique via un service de prêt intégré, vous participez à une transaction financière en temps réel rendue possible par la finance intégrée.

Cette intégration crée une expérience client plus fluide et de nouveaux revenus commerciaux canals. Cela permet également aux institutions financières traditionnelles d'atteindre leurs clients de manières nouvelles et attrayantes, directement dans leurs environnements privilégiés. Cela améliore la commodité et favorise l'inclusion financière, en offrant des services bancaires aux populations mal desservies qui n'ont pas toujours facilement accès aux services bancaires traditionnels.

En conclusion, la finance intégrée transforme notre façon de concevoir les transactions financières, les déplaçant de la périphérie de nos expériences numériques pour en faire une partie intégrante et naturelle. La puissance des API, de l'open banking et des connexions Internetactivité Offre une expérience financière plus connectée, immédiate et personnalisée. Cette tendance, qui continue d'évoluer, promet de redéfinir le paysage de la finance et du commerce international.scapf.

III. Contexte historique

3.1 Débuts et avancées technologiques

Le concept de finance intégrée n'est pas nouveau. Il a débuté avec des mécanismes simples comme les crédits en magasin et les cartes de crédit de marque, qui permettaient aux clients d'accéder à des services financiers là où ils faisaient leurs achats. La transformation fondamentale a débuté avec l'avènement d'Internet et s'est accélérée avec la prolifération des smartphones et des API, facilitant des intégrations financières sophistiquées. Les pionniers comme PayPal ont intégré le traitement des paiements aux achats en ligne, ouvrant la voie à des services financiers intégrés plus complexes.

3.2 Étapes clés de l'évolution de la finance intégrée

Initialement, la finance intégrée se concentrait principalement sur les paiements. Au fil du temps, elle s'est étendue à des services plus complexes, comme les investissements et les assurances, intégrés directement aux interfaces utilisateur de diverses plateformes grand public. L'introduction de la réglementation bancaire ouverte, notamment en Europe avec la DSP2, a marqué une étape cruciale. Elle a obligé les banques à ouvrir leurs API à des tiers, catalysant ainsi la croissance de la finance intégrée en permettant aux fintechs de proposer des services financiers multicouches directement aux utilisateurs finaux.

Des plateformes comme Shopify et Stripe ont marqué les tendances récentes. Elles traitent non seulement les paiements, mais proposent également des produits financiers comme des prêts directement sur leurs plateformes. Cette illustrationes la portée et la sophistication croissantes de la finance intégrée.

3.3 Impact sur les modèles bancaires traditionnels

La finance intégrée a bouleversé le secteur bancaire traditionnel en décentralisant les services financiers. Les banques, autrefois seuls fournisseurs, se retrouvent désormais intégrées à un écosystème plus vaste, nécessitant une adaptation pour rester pertinentes. De nombreuses banques traditionnelles ont noué des partenariats avec des fintechs, utilisant leurs vastes infrastructures pour alimenter des solutions financières intégrées sur des plateformes non financières. Un exemple de partenariat de ce type est celui entre Apple et Goldman Sachs pour proposer l'Apple Card, intégrant des services de crédit à l'écosystème Apple.

IV. Exemples de finance intégrée en action

![]()

Applications concrètes :Un exemple frappant de finance intégrée est l'essor des services « acheter maintenant, payer plus tard » (BNPL) comme Klarna et Affirm, qui s'intègrent directement aux caisses e-commerce et offrent des options de crédit instantanées. Uber, qui intègre directement les opérations financières des chauffeurs et des clients, en est un autre exemple.rs au sein de son application, améliorant l'expérience utilisateur et rationalisant les opérations.

Avantages et obstacles potentiels :La finance intégrée offre des avantages considérables. Elle offre une commodité et une personnalisation inégalées pour les consommateurs.rs, rendant les services financiers accessibles directement sur les plateformes numériques qu'ils fréquentent. L'internalisation des transactions financières renforce l'engagement client et ouvre de nouvelles sources de revenus pour les entreprises.les sinesses.

Cependant, la finance intégrée présente également des défis, notamment en matière de conformité réglementaire et de sécurité des données. À mesure que les entreprises non financières se lancent dans des activités financières plus poussées, elles doivent s'adapter à un environnement réglementaire complexe et garantir des mesures de sécurité strictes pour protéger les données des consommateurs.

V. Conclusion

La finance intégrée marque un changement de paradigme, passant de services bancaires traditionnels et autonomes à une approche plus intégrée, intégrant des fonctionnalités financières dans des plateformes centrées sur l'utilisateur. Cette évolution est appelée à se poursuivre, portée par les avancées technologiques et la volonté d'une plus grande inclusion financière.

Alors que la finance intégrée brouille les frontières entre les différents secteurs, elle offre un avenir prometteur où les services financiers ne seront plus l'apanage exclusif des banques, mais seront accessibles partout où les consommateurs en ont besoin. Cette intégration promet de rendre les opérations financières plus intuitives et intégrées à nos vies numériques, annonçant une nouvelle ère bancaire axée sur l'accessibilité, l'engagement des utilisateurs et une prestation de services fluide.

VI. À propos de SmartDev

Chez SmartDev, nous nous engageons à stimuler l'innovation dans le secteur financier grâce à nos solutions fintech complètes. En intégrant des applications mobiles sécurisées, une technologie blockchain de pointe et une automatisation robotisée des processus (RPA) avancée, nous garantissons que nos services répondent aux normes de qualité et de performance les plus élevées. Notre expertise fintech aide les institutions financières à optimiser leur efficacité opérationnelle, à améliorer l'expérience client et à garder une longueur d'avance dans un paysage économique en constante évolution.

Nous invitons les entreprises, les innovateurs et les passionnés de technologie à collaborer avec nous et à découvrir comment notre expertise en fintech peut transformer vos opérations. Travaillons ensemble pour exploiter ces pratiques de pointe et créer des solutions non seulement innovantes, mais aussi hautement fiables et évolutives. Contactez SmartDev dès aujourd'hui pour découvrir comment nous pouvons vous aider à atteindre vos objectifs stratégiques grâce à nos services fintech. Ensemble, nous ferons progresser les capacités de la finance numérique et établirons de nouvelles références dans le secteur.

Visitez notre Page des services Fintech maintenant pour en savoir plus.