Alors que nous traversons une ère de progrès technologiques sans précédent, le secteur bancaire connaît une profonde transformation. Portée par l'introduction de l'open banking, l'émergence des néobanques et les innovations continues dans les services financiers, cette évolution ne vise pas seulement à suivre le rythme technologique : elle vise à remodeler l'avenir de la finance.

Le récent webinaire de SmartDev intitulé « La numérisation dans le secteur bancaire » a mis en évidence ces tendances transformatrices et présenté une réussite en matière de transformation numérique dans le secteur bancaire, en soulignant le rôle essentiel de la numérisation dans le maintien de la compétitivité et la préparation aux défis futurs.

Rencontrez les experts

Afin de fournir un aperçu plus approfondi des tendances transformatrices du secteur bancaire, le webinaire a réuni un panel d'experts distingués, à savoir Dr Lang Vinh Tuong, Dr Geert Theys et Dr Yurii Lozinskyi, chacun bénéficiant de nombreuses années d'expérience dans le secteur financier. Ces professionnels ont joué un rôle essentiel dans l'avancement de l'open banking, la conduite des transformations numériques et l'innovation dans les services financiers. Leurs perspectives combinées offrent une vision globale des tendances actuelles et de l'avenir de la numérisation dans le secteur bancaire.

Figure 1 : Hôte et intervenants du webinaire

Comprendre le concept de numérisation dans le secteur bancaire

La digitalisation du secteur bancaire se caractérise par l'intégration de technologies avancées telles que l'IA, la blockchain et le cloud computing, transformant en profondeur la manière dont les services financiers sont fournis et gérés. Cette transformation a conduit à l'émergence de nouveaux modèles bancaires, notamment des banques numériques et des services en ligne améliorés proposés par les institutions traditionnelles, axés sur l'optimisation de l'efficacité opérationnelle. Cette tendance se poursuit et l'ensemble du paysage bancaire évolue, l'accent étant mis sur l'adoption des technologies pour répondre aux nouvelles attentes des consommateurs et aux exigences réglementaires.

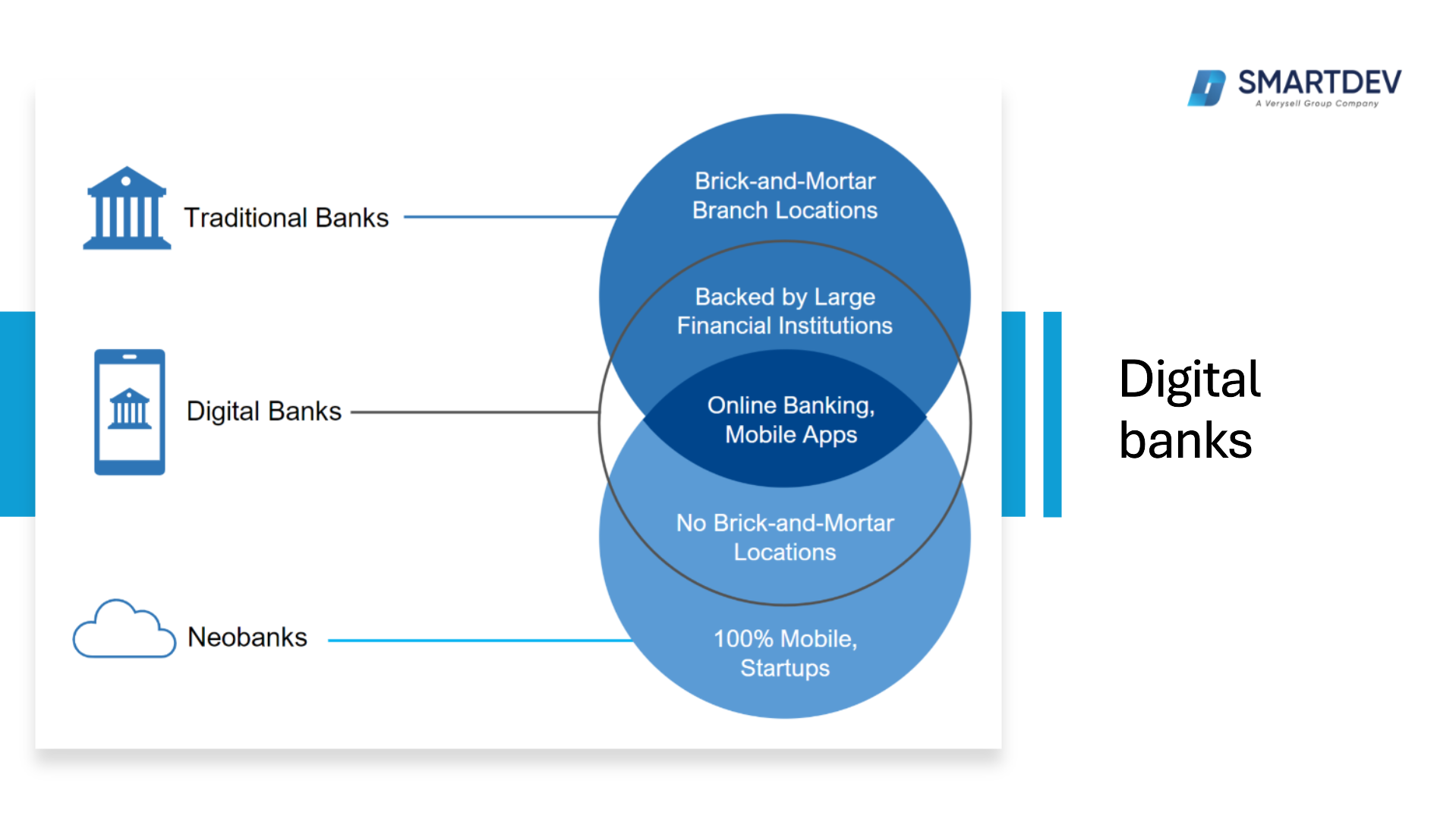

Banques numériques

Geert a ouvert la discussion en soulignant les différences entre les banques traditionnelles, les banques numériques et les néobanques. Les banques traditionnelles opèrent grâce à de vastes réseaux d'agences physiques où les clients peuvent effectuer des transactions en personne. Les néobanques sont un type de banque numérique qui opère exclusivement en ligne, sans agence physique. Parallèlement,Les banques numériques sont des institutions financières qui proposent des services bancaires traditionnels exclusivement via des plateformes numériques telles que des applications mobiles et des sites web, sans réseau d'agences physiques. Elles font généralement partie de l'extension d'une banque traditionnelle existante vers l'espace numérique, ou constituent une toute nouvelle entité créée pour opérer en ligne. Ces banques sont agréées et réglementées selon les mêmes normes que les banques traditionnelles, mais s'appuient sur la technologie pour rationaliser leurs opérations, réduire leurs coûts et améliorer l'expérience client.

Figure 2 : Types de banques

Cette évolution vers des plateformes exclusivement numériques pousse les banques traditionnelles à innover et à s’adapter, accélérant ainsi la transformation numérique globale du secteur financier.

Raisons de passer au numérique

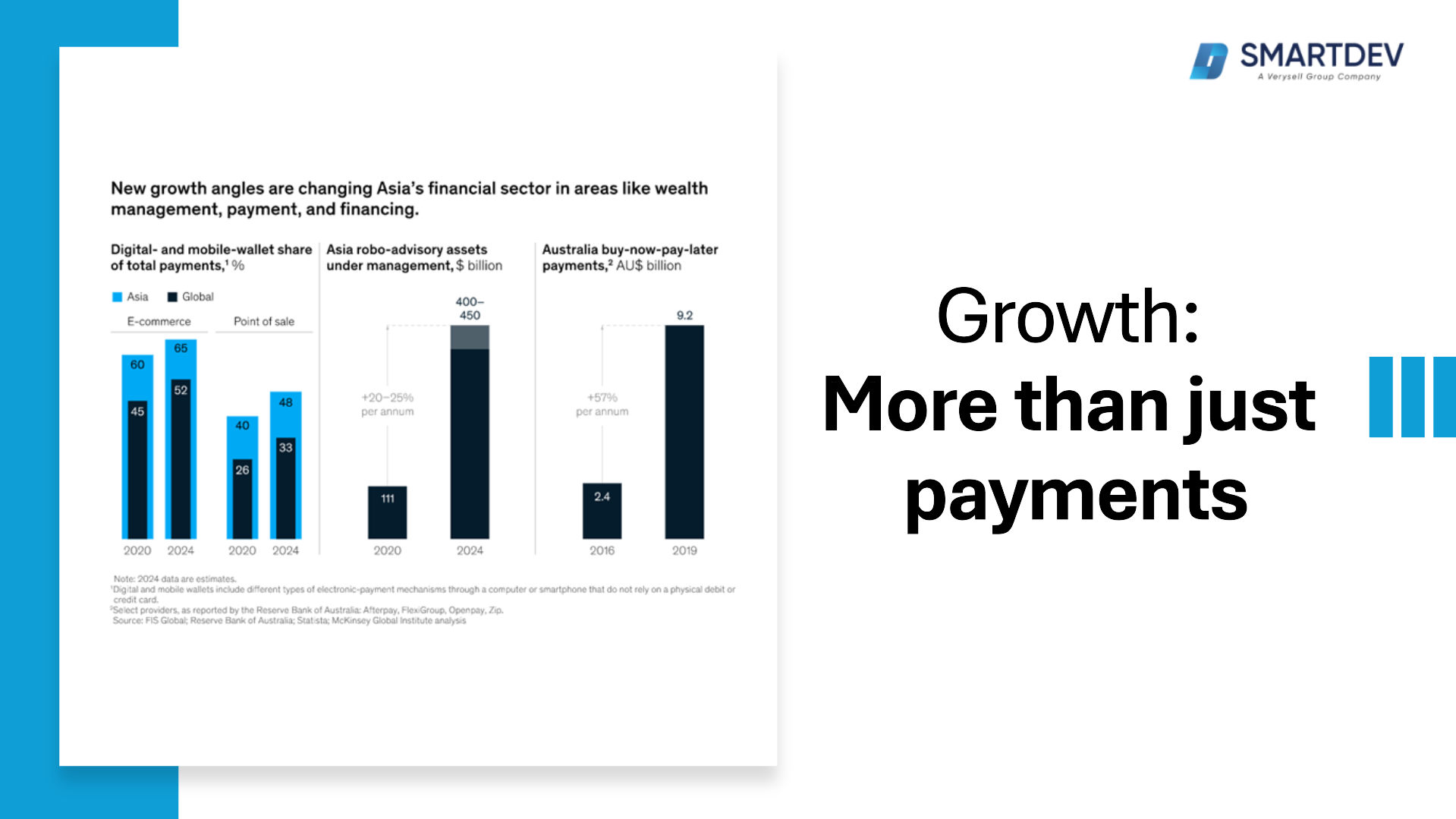

La transition vers la banque numérique est principalement motivée par l'évolution des attentes des consommateurs, qui exigent rapidité, commodité et accessibilité dans leurs interactions bancaires. Dans un monde de plus en plus connecté, les clients souhaitent effectuer des transactions financières et accéder à des services instantanément et où qu'ils soient, depuis leur appareil mobile ou leur ordinateur. La banque numérique répond à ces exigences en permettant aux utilisateurs de gérer leurs comptes en toute simplicité, de demander des prêts en ligne et d'utiliser des solutions de paiement numérique adaptées à leur style de vie.

Figure 3 : Nouveaux angles de croissance dans le secteur financier asiatique

Geert a souligné que la poussée vers la transformation numérique dans le secteur bancaire est motivée par le besoin d'efficacité opérationnelle et de réduction des coûts. Traditionnel bancaire systèmes, avec leur extensif physique bifurquer réseaux et manuel processus, sont souvent cher et moins efficace. Par adopter numérique solutions, banques peut automatiser routine tâches, rationaliser opérations, et réduire aérien frais, lequel dans tourner peut plomb à plus compétitif prix et mieux tarifs pour clients.

Figure 4 : Avantages de la numérisation

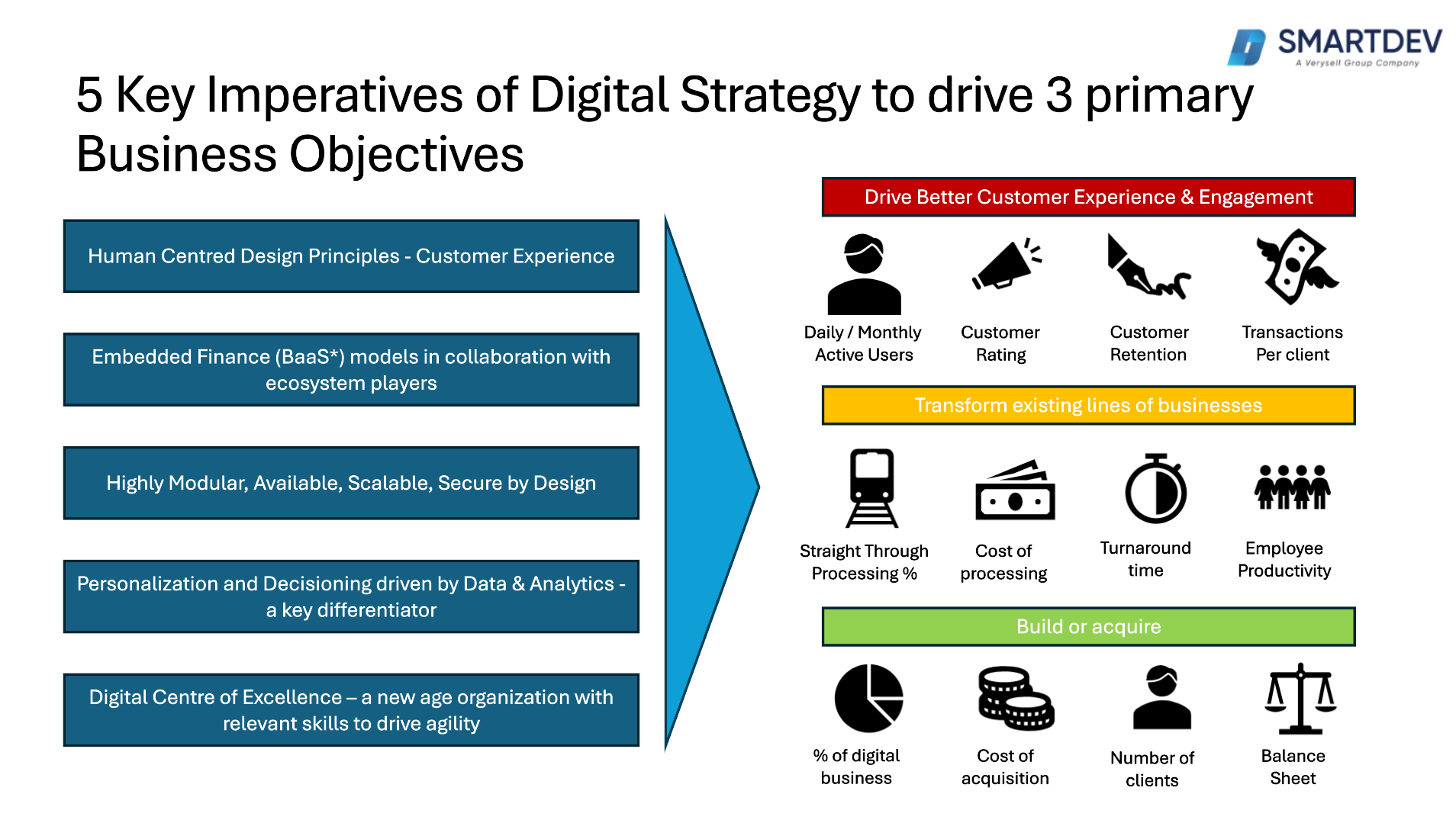

5 Clé Impératifs de Numérique Stratégie

Figure 5 : Principaux impératifs de la stratégie numérique

Les cinq impératifs clés d'une stratégie numérique constituent des lignes directrices essentielles que les banques doivent suivre pour réussir leur transformation numérique. Selon Geerts, ces impératifs constituent la pierre angulaire d'une transformation numérique efficace. En maîtrisant ces aspects, les banques peuvent non seulement s'adapter au contexte actuel, mais aussi se positionner pour être à la pointe de l'innovation, offrir des expériences client exceptionnelles et conserver un avantage concurrentiel sur un marché de plus en plus numérique.

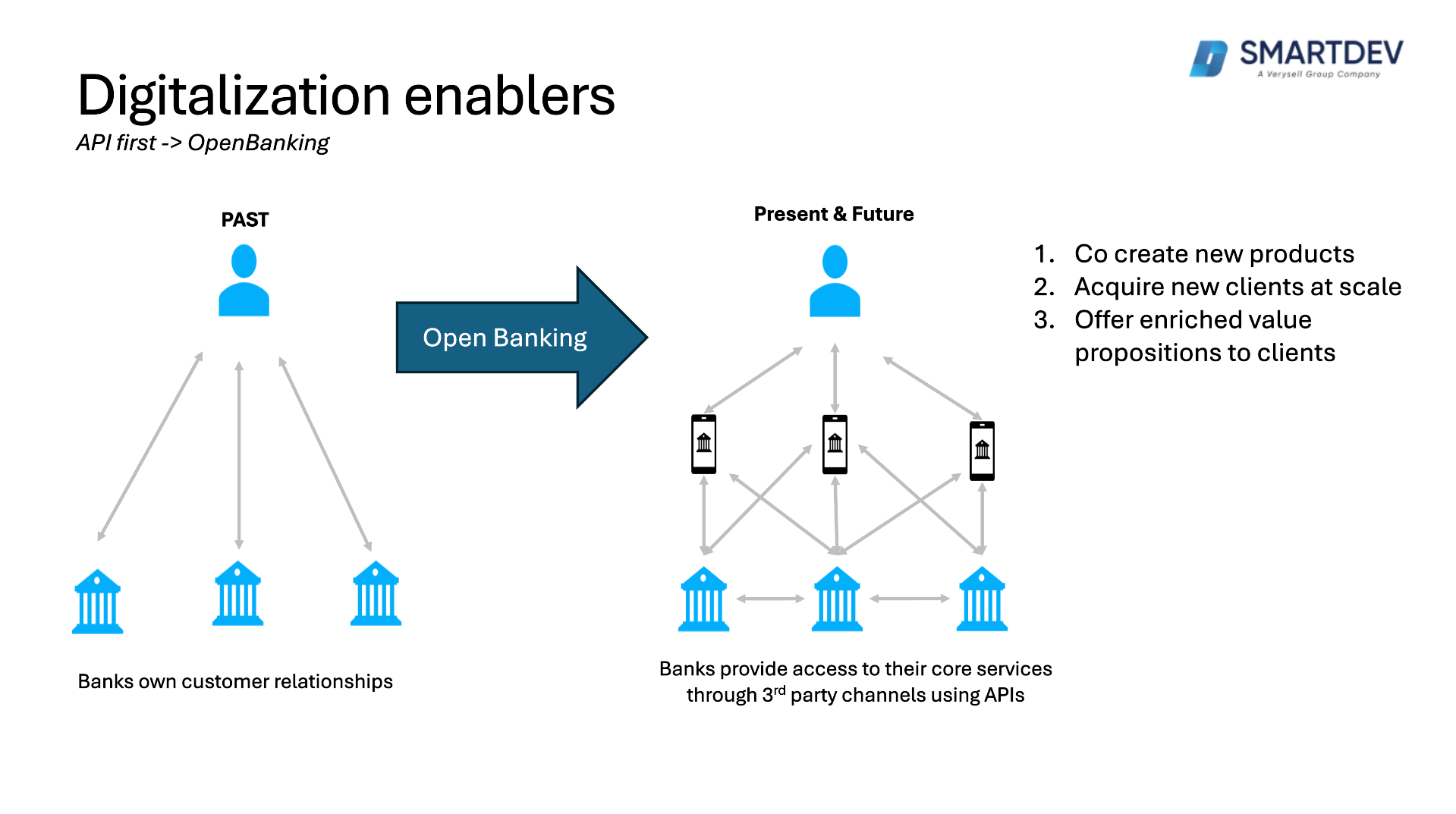

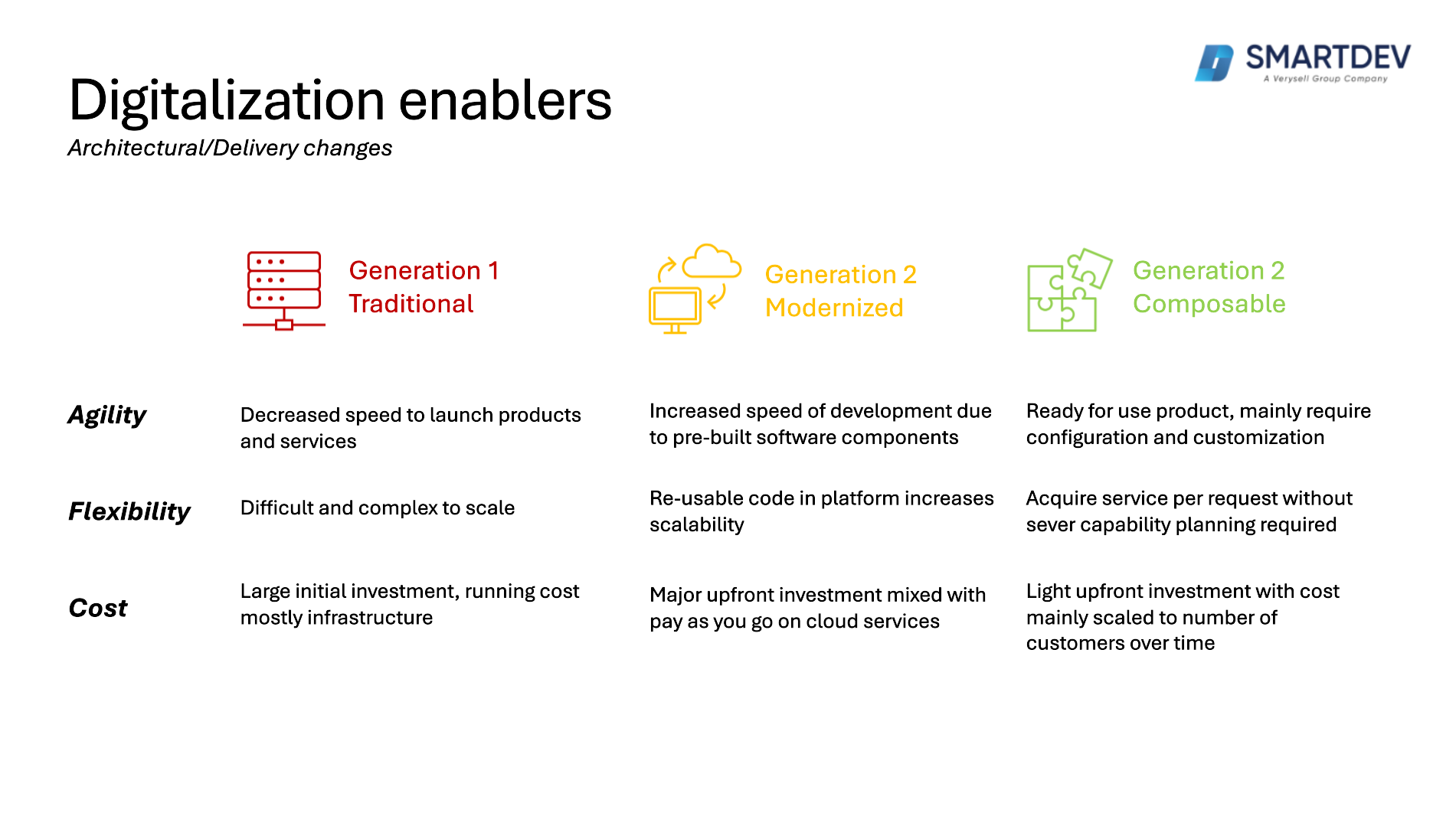

Les catalyseurs de la numérisation

Les API facilitent l'intégration et la communication fluides entre différentes applications logicielles, permettant aux banques d'offrir des services plus interconnectés et une meilleure expérience utilisateur. L'Open Banking, rendu possible par les API, repousse encore ces limites en permettant aux développeurs tiers de créer des applications et des services autour de l'institution financière, favorisant ainsi l'innovation, améliorant la prestation de services et, in fine, offrant aux consommateurs un meilleur contrôle sur leurs données financières.

Figure 6 : Changements avec l'Open Banking

Les catalyseurs de la numérisation sont essentiels facilitant Des changements transformateurs dans les mécanismes de prestation de services au sein du secteur bancaire. Ces leviers, notamment les technologies cloud avancées, des mesures de cybersécurité robustes et des infrastructures informatiques agiles, favorisent l'intégration transparente des services numériques. tirer parti Grâce à ces éléments fondamentaux, les banques peuvent passer efficacement des modèles traditionnels à des plateformes numériques innovantes, garantissant une prestation de services plus rapide, une évolutivité accrue et une sécurité des données renforcée.

Figure 7 : Changements de livraison grâce aux outils numériques

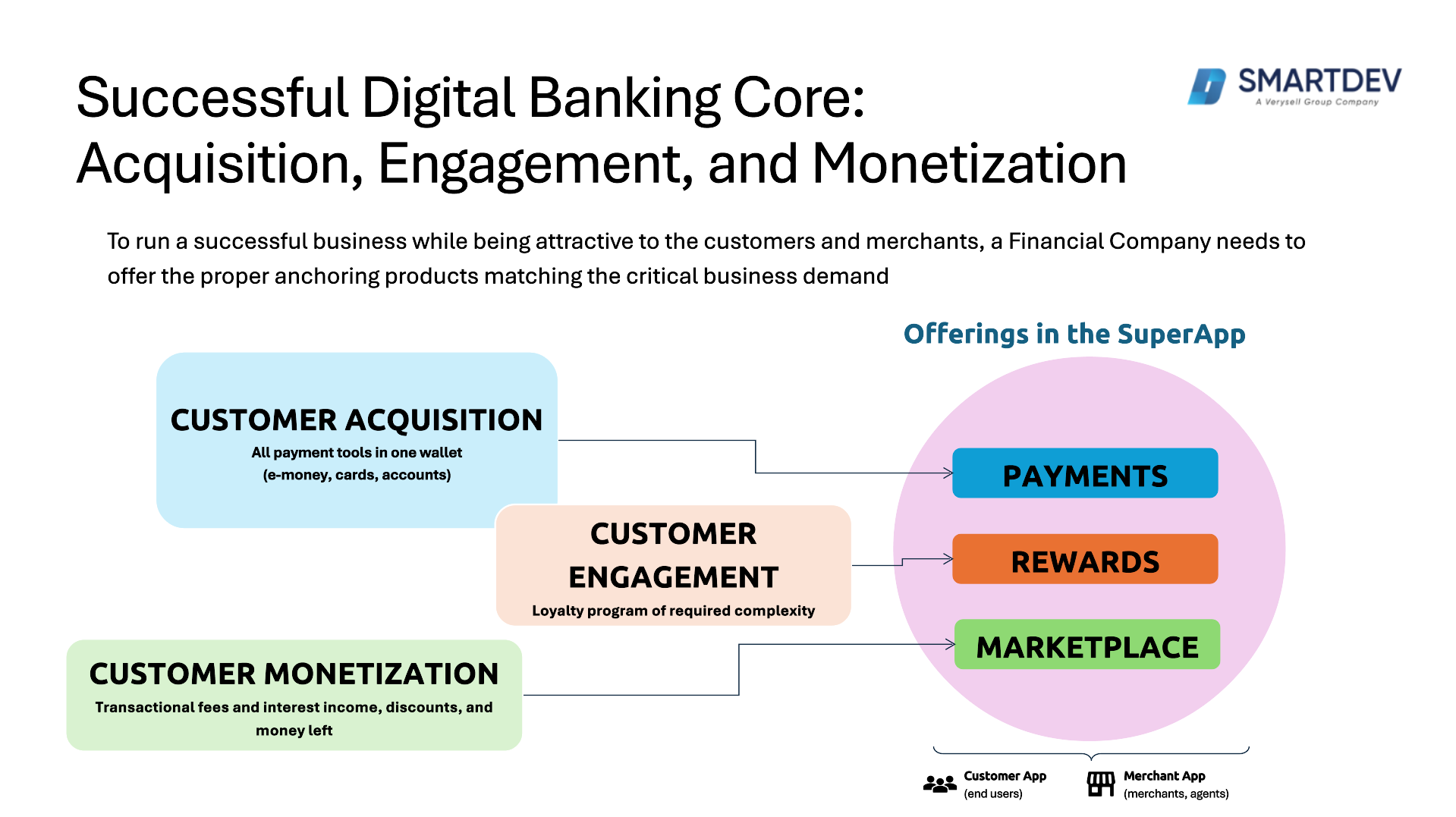

Le cœur de la réussite de la banque numérique : acquisition, engagement et monétisation

Au cours du webinaire, Yurii a souligné que trois piliers cruciaux – l’acquisition, l’engagement et la monétisation – sont essentiels pour gérer une application mobile réussie, en s’appuyant sur sa vaste expérience de plus de 15 ans.

📌 Acquisition implique des stratégies pour attirer de nouveaux clients via les canaux numériques, en tirant parti de techniques de marketing ciblées et de processus d'intégration en ligne rationalisés qui mettent l'accent sur la facilité et la rapidité.

📌 Une fois acquis, fiançailles Les stratégies visent à maintenir les clients actifs et satisfaits, en utilisant des services personnalisés, une conception d'application conviviale et des fonctionnalités interactives qui améliorent l'expérience bancaire numérique.

📌 Monétisation Il s’agit de convertir cet engagement en revenus grâce à des produits financiers innovants, des services premium et des opportunités de ventes croisées.

Ensemble, ces trois piliers garantissent que les banques numériques non seulement attirent, mais aussi retiennent et tirent profit de leur clientèle sur un marché concurrentiel.

Figure 8 : Le cœur d’une banque numérique réussie

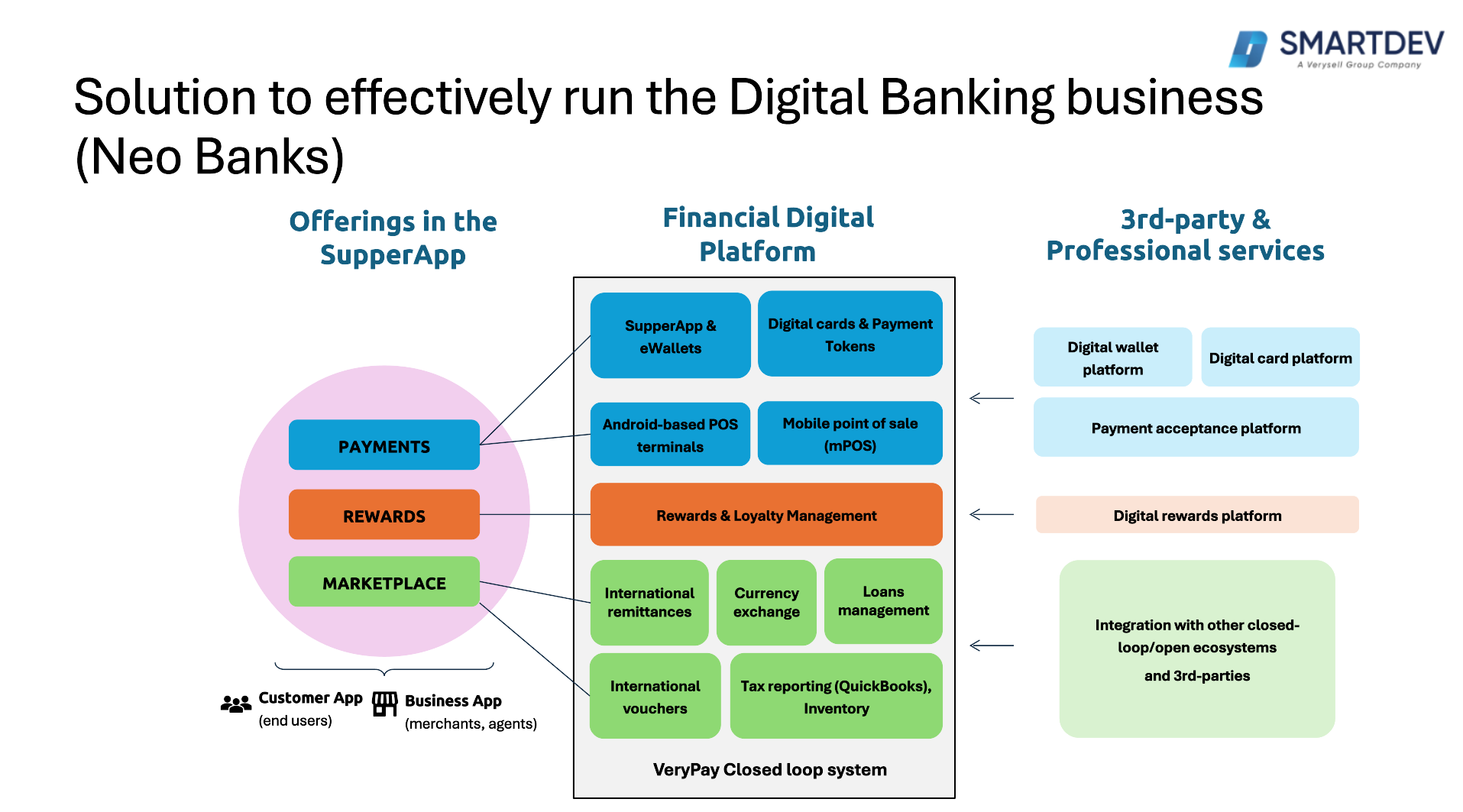

Le Efficace Stratégie pour gérer avec succès une entreprise de banque numérique

Le Très Payer L'équipe a développé une stratégie globale conçue pour accompagner les institutions dans les complexités du paysage bancaire numérique. Cette stratégie privilégie une approche méthodique de l'acquisition, de l'engagement et de la monétisation, garantissant que les banques numériques non seulement attirent, mais aussi retenir et tirer profit de leur clientèle. En intégrant avant-gardiste technologies, adoption de pratiques centrées sur le client et tirer parti Grâce à des informations basées sur les données, la stratégie offre un cadre solide pour atteindre une croissance durable et garantir une position concurrentielle avantage dans un secteur financier en évolution rapide.

Figure 9 : Solution pour une activité bancaire numérique réussie

UN parfait IL Partenaire pourr le Bancaire Seacteur

Figure 10 : SmartDev – Un partenaire informatique idéal pour le secteur bancaire

Spécialisée dans la transformation numérique, Développement intelligent Nous aidons les banques à gérer les complexités de l'intégration des nouvelles technologies et à optimiser leurs systèmes existants afin de rester compétitives dans un paysage financier en constante évolution. Nos services vont du développement d'applications bancaires sécurisées et évolutives à la mise en œuvre de mesures de cybersécurité robustes et d'outils d'analyse de données, permettant aux banques de tirer parti des dernières avancées pour améliorer leurs opérations et leur service client.

En s'associant à SmartDev, les banques peuvent tirer parti des dernières avancées technologiques pour stimuler la croissance, améliorer la satisfaction des clients et garantir la conformité aux normes du secteur, ce qui en fait un allié informatique parfait à l'ère numérique.

🚀 Gardez une longueur d'avance en suivant notre Linkedin pour recevoir des mises à jour sur nos prochains webinaires et apprendre à naviguer efficacement dans le paysage bancaire numérique.

Vous avez manqué le webinaire ? Visionnez l'enregistrement de notre webinaire « La digitalisation dans le secteur bancaire ». ici ou visitez page du webinaire pour consulter nos événements webinaires passés.