La finance intégrée révolutionne le paysage des services financiers en intégrant ces services à des produits non financiers. Ce changement de paradigme permet aux entreprises de divers secteurs d'offrir des services financiers directement sur leurs plateformes, créant ainsi des expériences client fluides et générant de nouvelles sources de revenus. L'essor de la finance intégrée transforme non seulement le secteur, mais brouille également les frontières entre services financiers et non financiers. Cet article de blog explore l'émergence de la finance intégrée, son impact sur le secteur, le rôle des acteurs non bancaires dans cette transformation, et présente une étude de cas concrète illustrant ces changements.

Le concept de finance intégrée

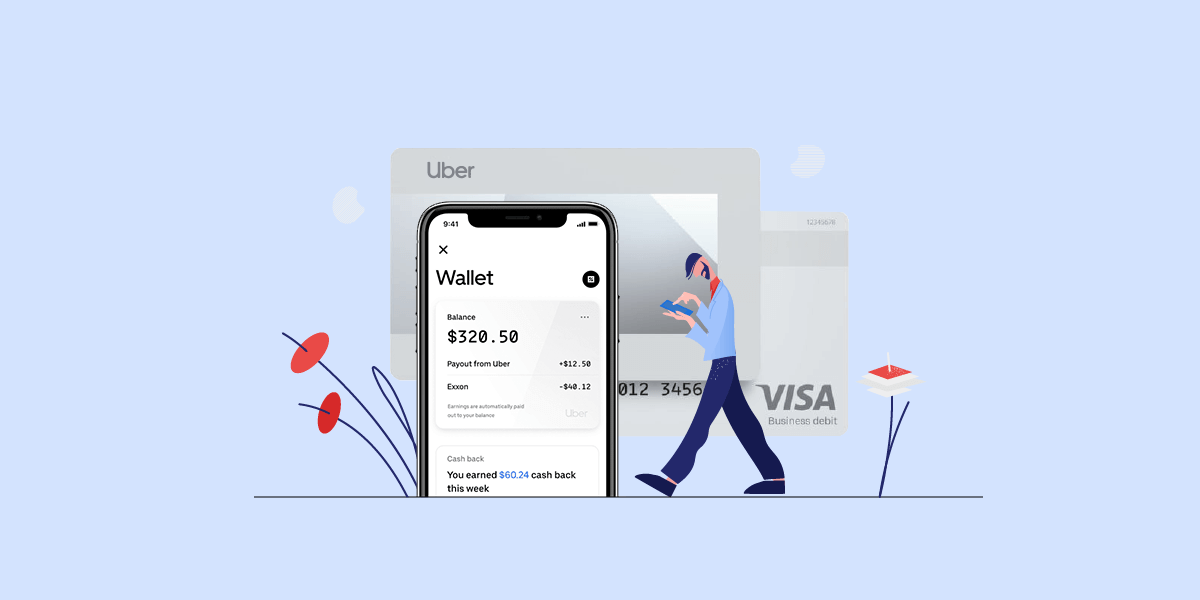

La finance intégrée désigne l'intégration de services financiers aux produits et services d'entreprises non financières. Cela permet aux entreprises de proposer des services de traitement des paiements, de prêt, d'assurance et autres services financiers au sein de leurs propres écosystèmes. Par exemple, les applications de covoiturage comme Uber et Lyft offrent aux chauffeurs des services bancaires intégrés, tandis que les plateformes de commerce électronique comme Shopify permettent aux commerçants d'accéder à des capitaux et de gérer les paiements directement depuis leurs systèmes (McKinsey, 2021).

Ce concept repose sur l'idée de rendre les services financiers plus accessibles et plus pratiques en les intégrant aux activités quotidiennes. Cette approche réduit les frictions entre les consommateurs et les entreprises, créant ainsi une expérience plus fluide. Selon un rapport de Bain & Company (2022), le marché de la finance intégrée devrait atteindre 1400 milliards de livres sterling (TP4T7 billions) d'ici 2030, porté par la demande croissante de solutions financières intégrées.

Le rôle des institutions non bancaires

Les acteurs non bancaires, tels que les entreprises technologiques et les start-ups fintech, sont à l'avant-garde de la révolution de la finance intégrée. Ces entités s'appuient sur leur expertise technologique et leur large clientèle pour proposer des services financiers sans recourir à l'infrastructure bancaire traditionnelle. Cela a donné naissance à une offre croissante de produits et services financiers innovants répondant aux besoins spécifiques des clients.

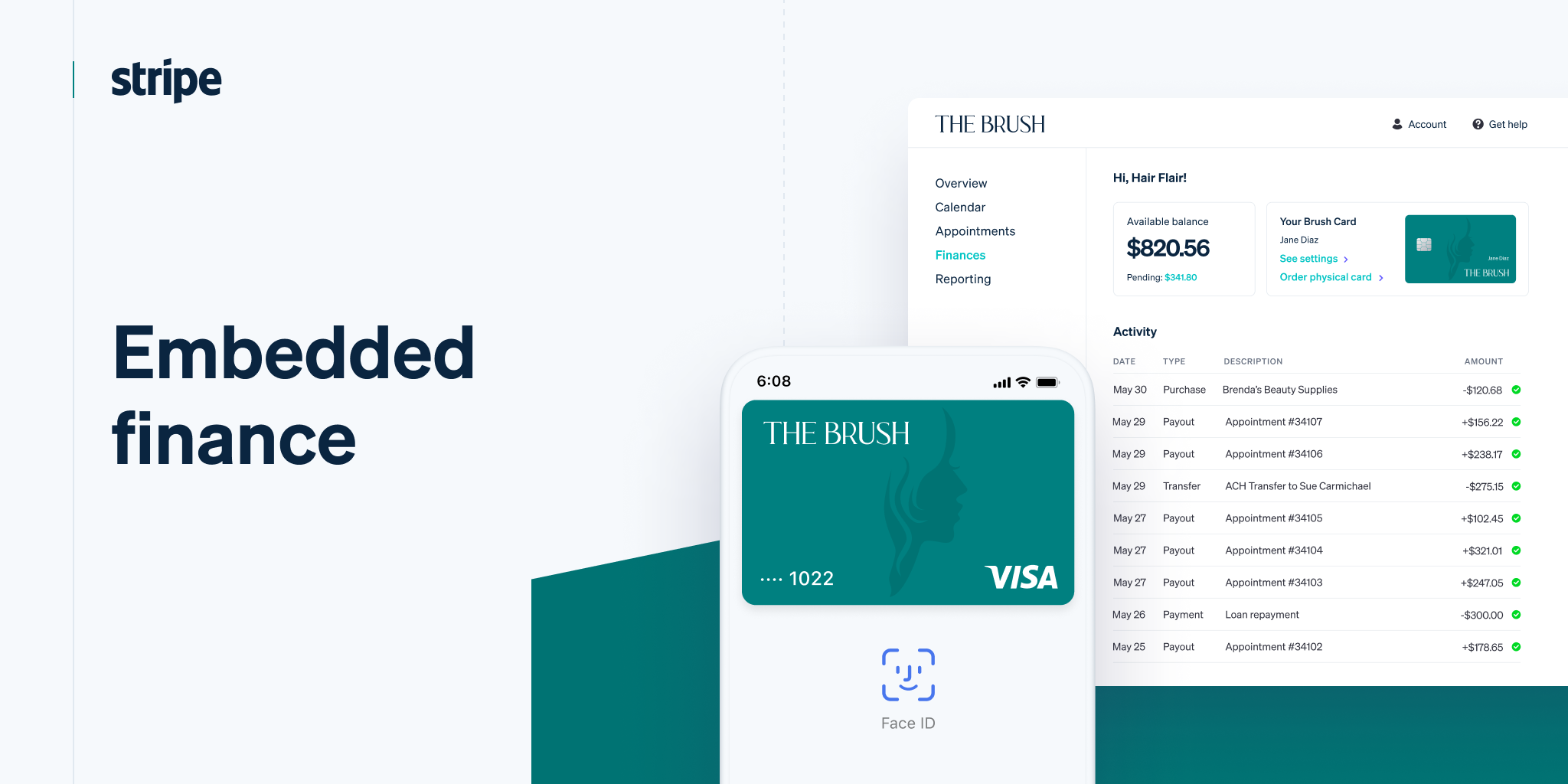

Stripe, une entreprise technologique qui fournit des services de traitement des paiements, en est un exemple frappant. Ses solutions financières intégrées permettent aux entreprises d'accepter des paiements, de gérer leurs abonnements et d'accéder au financement en toute simplicité. En intégrant des services financiers à leurs plateformes, les entreprises non bancaires comme Stripe peuvent créer de nouvelles sources de revenus et fidéliser leurs clients (Financial Times, 2021).

Square est un autre acteur majeur, proposant une suite d'outils financiers pour les petites entreprises. Son écosystème comprend le traitement des paiements, les systèmes de point de vente et le financement des entreprises, le tout intégré sur une plateforme unique. Cela permet aux propriétaires de petites entreprises de gérer leurs opérations financières plus efficacement et d'accéder à des services auparavant réservés aux banques traditionnelles (Square, 2021).

Transformer l'expérience client

La finance intégrée transforme fondamentalement la façon dont les clients interagissent avec les services financiers. En intégrant ces services à des plateformes non financières, les entreprises peuvent offrir une expérience plus globale et plus pratique. Par exemple, un consommateur achetant un produit sur un site e-commerce peut désormais accéder à des options de financement en point de vente, ce qui simplifie la finalisation de son achat. Cela améliore non seulement l'expérience client, mais augmente également les taux de conversion des entreprises.

De plus, la finance intégrée permet de proposer des solutions financières personnalisées, adaptées aux besoins de chacun. Les entreprises peuvent exploiter les données de leurs plateformes pour proposer des produits de prêt, d'assurance et d'investissement sur mesure. Un tel niveau de personnalisation était auparavant difficile à atteindre avec les services financiers traditionnels. Un rapport d'Accenture (2021) souligne que 63% des consommateurs sont plus susceptibles d'acheter des produits financiers auprès de marques non financières en lesquelles ils ont confiance, soulignant ainsi l'importance de solutions financières personnalisées et intégrées.

Le financement intégré renforce également la fidélité client en créant une expérience fluide et intégrée. Par exemple, les plateformes de réservation de voyages peuvent proposer des options d'assurance et de financement directement dans leur processus de réservation, garantissant ainsi aux clients tous les services financiers dont ils ont besoin sans quitter la plateforme. Cette commodité favorise la satisfaction et la fidélité client, car ces derniers apprécient la simplicité et l'efficacité d'une réponse centralisée à tous leurs besoins (Accenture, 2021).

Avantages commerciaux et sources de revenus

Pour les entreprises, la finance intégrée offre d'importantes opportunités de nouvelles sources de revenus et d'amélioration de l'engagement client. En intégrant des services financiers à leurs offres, les entreprises peuvent monétiser leur clientèle existante de nouvelles façons. Par exemple, une place de marché en ligne peut offrir aux vendeurs l'accès à des prêts de fonds de roulement basés sur leurs données de vente, générant ainsi des revenus supplémentaires grâce aux intérêts et aux frais (Bain & Company, 2022).

De plus, la finance intégrée peut favoriser une meilleure fidélisation client et une valeur vie client accrue. En proposant des services financiers intégrés, les entreprises peuvent renforcer la fidélité de leurs écosystèmes, ce qui rend plus difficile le passage des clients à la concurrence. Ceci est particulièrement précieux sur des marchés hautement concurrentiels où la fidélité client est essentielle à la réussite à long terme (McKinsey, 2021).

Considérations réglementaires

Si la finance intégrée offre de nombreux avantages, elle présente également des défis réglementaires. L'intégration des services financiers à des plateformes non financières soulève des questions sur la protection des consommateurs, la confidentialité des données et le risque systémique. Les régulateurs s'interrogent sur la manière de superviser ce paysage en rapide évolution et de garantir une protection adéquate des consommateurs.

En réponse, les organismes de réglementation commencent à établir des cadres pour relever les défis uniques posés par la finance intégrée. Par exemple, la Directive sur les services de paiement 2 (DSP2) de l'Union européenne vise à renforcer la protection des consommateurs et à promouvoir l'innovation en ouvrant les services de paiement aux prestataires non bancaires. La DSP2 oblige les banques à ouvrir leurs services de paiement et les données clients à des prestataires tiers via des API ouvertes, favorisant ainsi la concurrence et l'innovation dans le secteur financier (Commission européenne, 2021).

De même, l'Office of the Comptroller of the Currency (OCC) des États-Unis a publié des directives sur la manière dont les entreprises fintech peuvent obtenir des agréments bancaires, garantissant ainsi qu'elles opèrent dans un cadre réglementé. Ces directives visent à trouver un équilibre entre l'encouragement de l'innovation et la protection des consommateurs, en offrant aux entreprises fintech un cadre clair pour proposer des services bancaires (OCC, 2021).

Perspectives d'avenir

![]()

L'avenir de la finance intégrée s'annonce prometteur, avec une croissance et une innovation continues à l'horizon. Avec les avancées technologiques et l'évolution des attentes des clients, la demande de solutions financières intégrées devrait augmenter. Les entreprises de divers secteurs continueront d'explorer de nouvelles façons d'intégrer des services financiers à leurs plateformes, créant ainsi davantage de valeur pour leurs clients et leurs actionnaires.

L'essor de la finance intégrée offre également des opportunités de collaboration entre les institutions financières traditionnelles et les acteurs non bancaires. En s'associant à des entreprises technologiques et à des start-ups fintech, les banques peuvent tirer parti de leur expertise réglementaire et de leurs ressources financières pour développer des solutions financières intégrées innovantes. Cette approche collaborative peut contribuer à combler le fossé entre les services financiers traditionnels et numériques, garantissant ainsi aux consommateurs le meilleur des deux mondes.

Par ailleurs, les progrès de l'intelligence artificielle (IA) et de l'apprentissage automatique (ML) devraient jouer un rôle majeur dans l'avenir de la finance intégrée. Ces technologies peuvent améliorer la personnalisation et l'efficacité des services financiers, permettant aux entreprises de proposer des solutions plus personnalisées à leurs clients. Par exemple, les modèles d'évaluation du crédit basés sur l'IA peuvent fournir des évaluations plus précises et plus inclusives, élargissant ainsi l'accès au crédit aux populations défavorisées (Forum économique mondial, 2022).

Étude de cas : Shopify et Stripe

Shopify, plateforme e-commerce leader, illustre parfaitement comment la finance intégrée peut transformer une entreprise. En partenariat avec Stripe, Shopify a intégré une suite de services financiers à sa plateforme, permettant aux commerçants de gérer leurs paiements, d'accéder à des capitaux et de gérer leurs autres transactions financières en toute fluidité.

Intégration des paiements

Shopify Payments, optimisé par Stripe, permet aux commerçants d'accepter des paiements directement sur leurs sites web sans recourir à un processeur de paiement tiers. Cette intégration simplifie le processus de paiement pour les clients et réduit les frais de transaction pour les commerçants. Selon Shopify, cette expérience de paiement fluide a permis d'augmenter les taux de conversion et les ventes de ses commerçants (Shopify, 2022).

Accès au capital

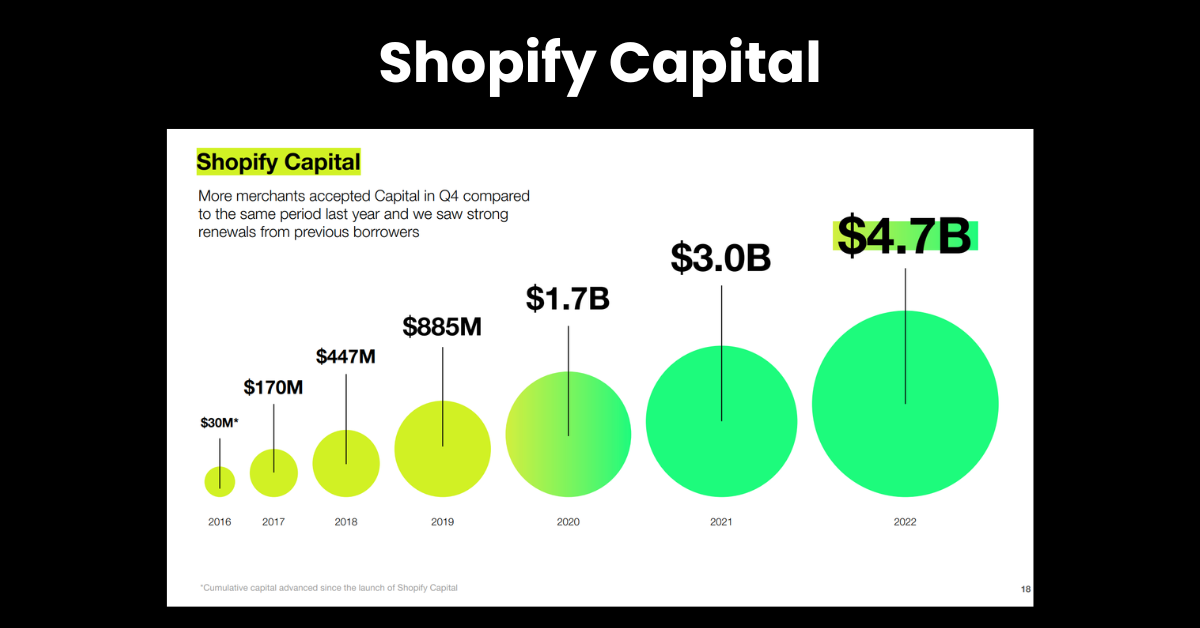

Outre le traitement des paiements, Shopify propose Shopify Capital, un service permettant aux commerçants d'accéder à des financements basés sur leurs données de vente. En analysant les données de transaction, Shopify peut proposer des options de financement personnalisées, telles que des prêts et des avances de fonds, adaptées aux besoins de chaque entreprise. Cet accès au capital permet aux commerçants de développer leurs activités sans recourir aux prêts bancaires traditionnels, dont l'obtention peut être longue et complexe (Shopify, 2022).

Expérience client améliorée

En intégrant des services financiers à sa plateforme, Shopify a créé une expérience plus intégrée et conviviale pour ses commerçants. Cette approche simplifie la gestion de multiples services financiers et permet aux commerçants de se concentrer sur la croissance de leur activité. Le succès des solutions financières intégrées de Shopify se reflète dans ses performances financières : l'entreprise a enregistré une augmentation de 961 TP3T du chiffre d'affaires de son segment Merchant Solutions en 2021 (Shopify, 2021).

L'essor de la finance intégrée transforme le secteur des services financiers en intégrant des solutions financières à des plateformes non financières. Les acteurs non bancaires jouent un rôle crucial dans cette transformation, en exploitant leurs capacités technologiques pour proposer des services financiers innovants et personnalisés. Face à l'évolution continue du secteur, les cadres réglementaires devront s'adapter pour garantir la protection des consommateurs et favoriser une croissance durable. L'avenir de la finance intégrée recèle un potentiel immense, promettant de créer des expériences financières plus fluides et plus pratiques pour les consommateurs du monde entier.

À l'avant-garde de cette évolution se trouvent des entreprises comme SmartDev, pionnières dans le développement et l'intégration de solutions financières intégrées. Grâce à son expertise technologique et à sa connaissance approfondie du paysage financier, SmartDev permet aux entreprises de proposer des services financiers de pointe intégrés à leurs plateformes. Cela améliore non seulement l'expérience client, mais ouvre également de nouvelles sources de revenus et opportunités de croissance. Face à l'évolution constante du secteur, notre entreprise reste déterminée à stimuler l'innovation et à proposer des solutions qui répondent aux besoins changeants des entreprises et des consommateurs.

Si vous êtes prêt à découvrir comment la finance intégrée peut révolutionner votre entreprise, SmartDev est là pour vous aider. Notre équipe d'experts est spécialisée dans la création de solutions financières sur mesure qui s'intègrent parfaitement à vos plateformes existantes, améliorant ainsi l'expérience client et la performance de votre entreprise.

Contact Développement intelligent Contactez-nous dès aujourd'hui pour en savoir plus sur nos solutions de financement intégrées et découvrir comment nous pouvons vous aider à garder une longueur d'avance dans un paysage financier en constante évolution. Innovons ensemble et construisons l'avenir de la finance !

Références

Accenture, 2021. Finance intégrée : ce qu'il faut pour prospérer dans la nouvelle chaîne de valeur.

Bain & Company, 2022. L'opportunité du marché de la finance intégrée de $7 billions.

Commission européenne, 2021. Directive sur les services de paiement (DSP2) – Directive (UE) 2015/2366.

Financial Times, 2021. Comment Stripe est devenu l'atout le plus précieux de la Silicon Valley.

McKinsey & Company, 2021. L'avenir de la banque : Fintech ou Techfin ?

Bureau du contrôleur de la monnaie (OCC), 2021. Approche de l'OCC en matière de chartes Fintech.

Shopify, 2021. Shopify annonce ses résultats financiers du quatrième trimestre et de l'année 2021.

Shopify, 2022. Shopify Capital.

Square, 2021. Services financiers Square.

Forum économique mondial, 2022. L’avenir des services financiers : comment les innovations disruptives remodèlent le secteur.